今日から新年度ですね。(今年度もよろしくお願いします!)

昨日、税制改正法案が可決しました。

税制改正は毎年いろいろ出ますが、ひとり社長の立場で見ると、実際に気にするものはそんなに多くありません。

今回の改正で、まず見ておけばいいのは2つかなと思っています。

ひとつは、防衛特別法人税。

もうひとつは、少額減価償却資産の上限引き上げです。

防衛特別法人税、あまり気にしなくて大丈夫です

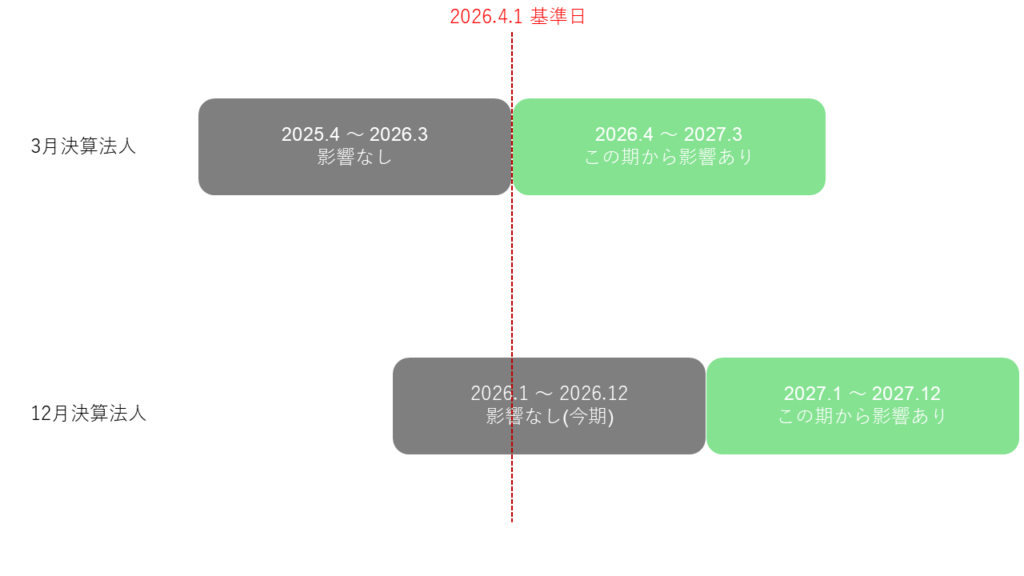

4月から、防衛費の財源確保のために防衛特別法人税が始まりました。

対象になるのは、2026年4月1日以後に開始する事業年度です。

ここで大事なのは、「4月1日以後に開始する事業年度」というところです。

たとえば3月決算法人なら、

2026年4月1日開始の事業年度から影響が出ます。

一方で、すでに今年の事業年度が始まっている会社。

たとえば12月決算で2026年1月1日から期が始まっている会社なら、その期ではなく次の期からです。

4月1日以後に始まるかどうかが基準だからです。

「法人税に4%上乗せ」と聞くと身構えますが、ひとり社長なら影響が出ないケースのほうが多いはずです。

ざっくりですが、利益ベースでいうと約2,400万円以下であれば、防衛特別法人税はかかりません。

このあたりは、ひとり社長なら多くの場合そこまで心配しなくていいはずです。

とはいえ、税額が0でも申告は必要です。

ただ、ここは申告書の中で対応する話なので、今すぐ自分で何かをするものではありません。

会計ソフトや税理士が対応する部分です。

見ておきたいのは、少額減価償却資産の40万円未満です

もうひとつ、こちらは見ておいたほうがいい改正です。

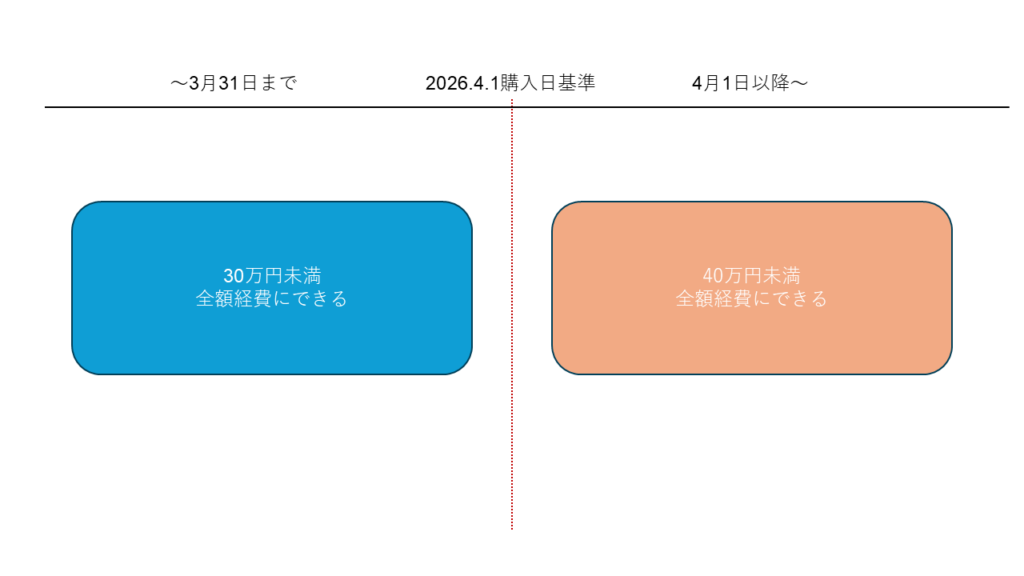

これまで、青色申告をしている中小企業は「30万円未満の備品を、買った年に全額経費にできる」制度を使えました。

4月からその上限が、40万円未満に引き上げられました。

なので、30万円台のパソコンやカメラ、機器類などを買う場合には、ここは影響があります。

なお、年間300万円までという上限は変わりません。

物価高を考えると、40万円まで引き上げるなら、この年間上限も上げてほしいところではあります。

この制度は、防衛特別法人税と違って、事業年度ではなく購入日で考えます。

3月31日以前に買ったのか、4月1日以降に買ったのかで、30万円ルールになるのか40万円ルールになるのかが変わります。

あくまでも、個人の意見ですが税金によって行動を変えるのはやめましょう。

40万円まで一括で経費にできるからといって、あえてその範囲に収めるための買い方はあまりおすすめしません。

本当に必要なものがあるなら、必要なだけ投資したほうがいいでしょう。

たとえば、買いたいパソコンが40万円を超えるからといって、一括経費にできないことを理由にスペックを落とす。

これは本末転倒になりやすいです。

税金は大事ですが、それに行動を引っ張られすぎるのはよくありません。

税制改正は、全部を追う必要ない

雇われていた頃、毎週のミーティングで税制改正の発表をしなければなりませんでした。

税理士志望ではないアシスタントスタッフも含めて全員です。

正直、発表する側の温度差も大きくて、聞いていてしんどいなと思ってました。

「これ、うちのお客様に本当に関係ある?」

と思うような細かい改正も少なくありませんでした。

もちろん、税理士として税制全体を把握しておくべき、という考え方もあるでしょう。

ただ、独立してからは、そのあたりを自分で取捨選択しています。

全部を追うのではなく、今のお客様に必要なものを優先して見る。

そのほうが、結局はお客様の役に立つかなと。

このブログも、その考えで書いています。

税制改正は毎年たくさん出ます。

でも、全部を追う必要はありません。

まずは「自分に関係あるか」を判断できれば、それで十分です。

今回でいえば、ひとり社長がまず見ておきたいのはこの2つです。

防衛特別法人税が始まったこと。

そして、少額減価償却資産の上限が40万円未満に引き上げられたことです。

特に今期すぐ確認したいのは、備品を買う予定があるかどうかです。

買う予定があるなら、金額と購入時期だけ見ておけば足ります。

【余白ログ】

昨日は、外出しとある用事を済ませ、その後ブログを。

風邪で寝込んでる間に桜が咲いていました。