前回の記事では、社宅節税の仕組みや条件に加えて、家賃分だけ役員報酬を減額することで、税金や社会保険料の負担を抑えられることを解説しました。

今回は「実際にいくら変わるのか」を数字で見ていきます。

ひとり社長の場合、個人と法人は切り離して考えられません。

社長個人の税金・社会保険料だけでなく、会社側のコストも含めて比較することが大切です。

ただ、役員社宅について解説している記事は多くても、役員報酬を減額した場合まで具体的に比較しているケースはあまり多くありません。

そこで今回は、次の3パターンを比較します。

- 社宅なし

- 社宅あり(報酬はそのまま)

- 社宅あり(報酬減額あり)

個人と法人を合わせた手取りで見ると、3パターンの差がはっきりわかります。

シミュレーションをもとに解説します。

今回のシミュレーションはExcelで作成しています。

普段は、お客様ごとの報酬・家賃・経費に合わせてカスタマイズして、単発相談や顧問のお客様に個別の数字でご説明しています。

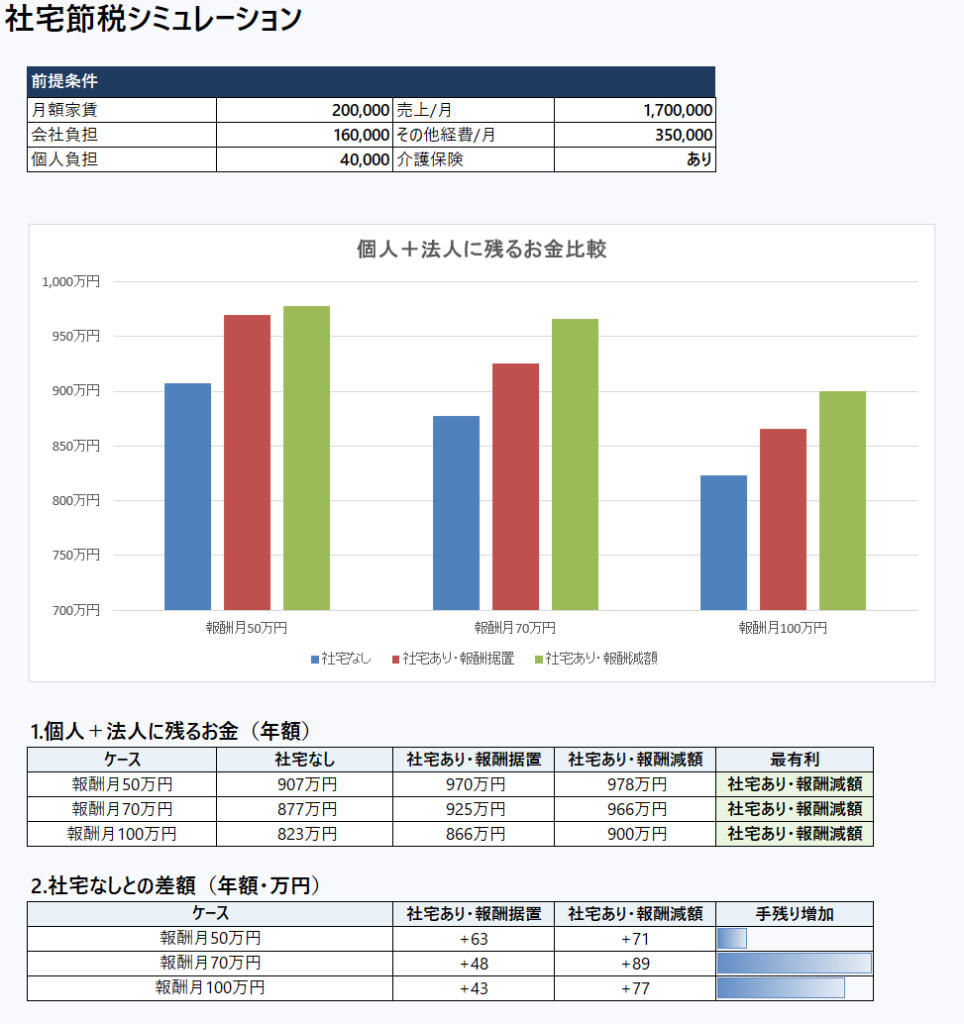

今回の試算条件はこちらです。

- 月額家賃:20万円(会社負担16万円・個人負担4万円)

- 売上:月170万円

- その他経費:月35万円

- 社会保険:協会けんぽ(東京)

- 住民税:東京都港区

- 介護保険(40歳以上65歳未満):あり

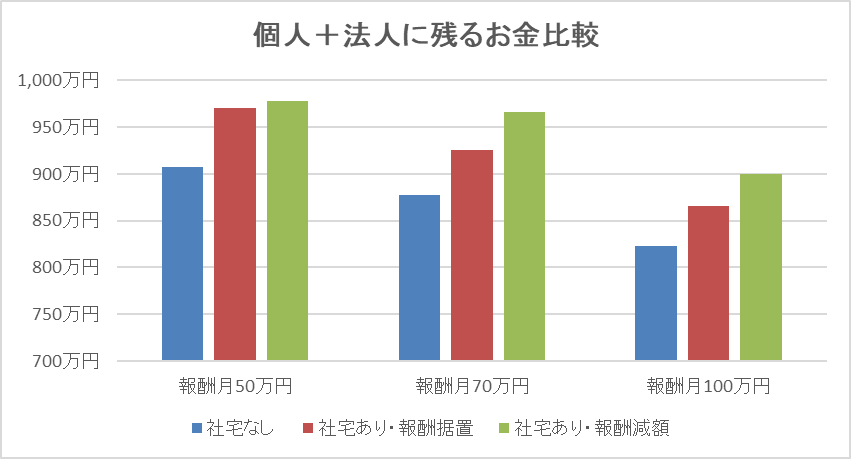

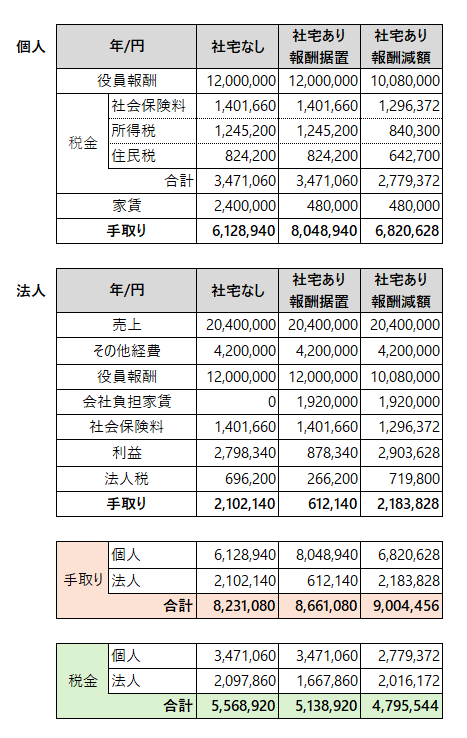

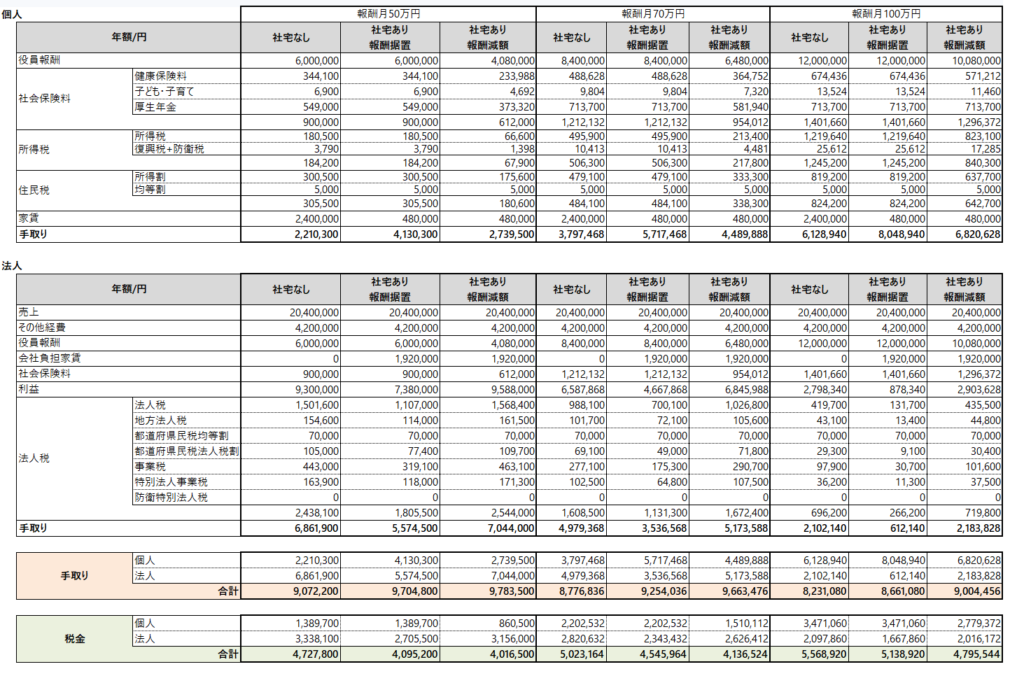

役員報酬は50万円・70万円・100万円の3パターンで比較します。

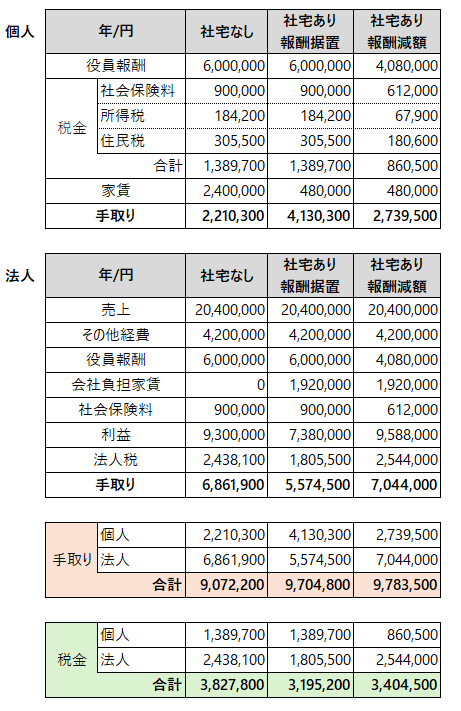

報酬月50万円のシミュレーション

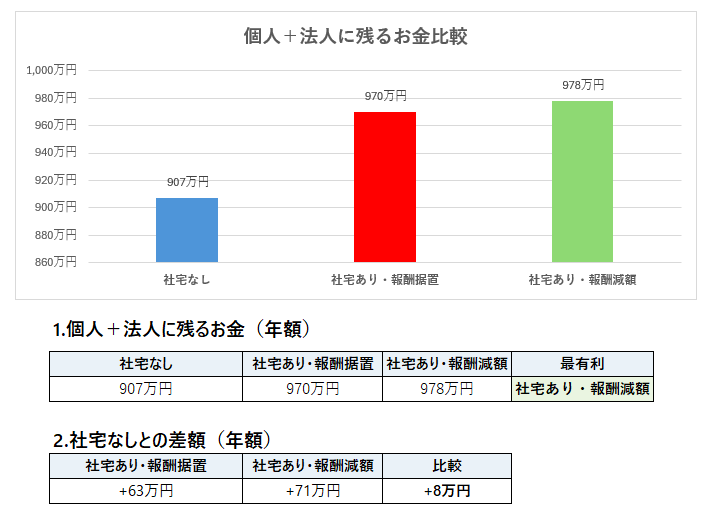

社宅なしと社宅あり(報酬減額)を比べると、個人と法人を合わせた手取りは年間71万円増えます。

注目したいのは、「社宅あり・報酬据置」と「社宅あり・報酬減額」の差です。

報酬を下げるだけで、さらに8万円増えます。

報酬減額の場合、役員報酬と社会保険料が下がった分だけ、法人の利益は増えます。

そのため、法人税の負担は社宅なしより多くなります。

ただ、個人の社会保険料・所得税・住民税の削減効果が、法人税の増加分を上回ります。

その結果、今回のシミュレーションでは、報酬減額が最も手取りの多い選択になりました。

一方で、個人の手取りを多くしたい場合は、報酬据置という選択もあります。

報酬据置の場合、厚生年金の負担は大きくなりますが、その分、将来もらえる年金も増えます。

報酬減額との差は年間8万円なので、この差をどう考えるかは人それぞれかなと思います。

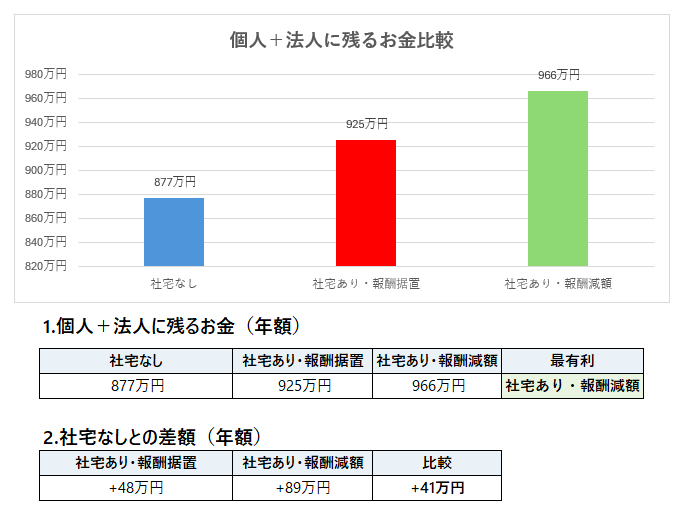

報酬月70万円のシミュレーション

社宅なしと社宅あり(報酬減額)を比べると、個人と法人を合わせた手取りは年間89万円増えます。

報酬月50万円の場合と比べて、据置と減額の差が8万円から41万円に広がります。

報酬が高いほど、減額による節税効果は大きくなります。

報酬減額の場合、個人の社会保険料・所得税・住民税の削減効果が約69万円。

法人税は増えますが、削減効果が上回る形になりました。

なお、報酬据置でも+48万円の効果があります。

報酬を変えたくない場合でも、社宅を導入するだけで十分な節税になります。

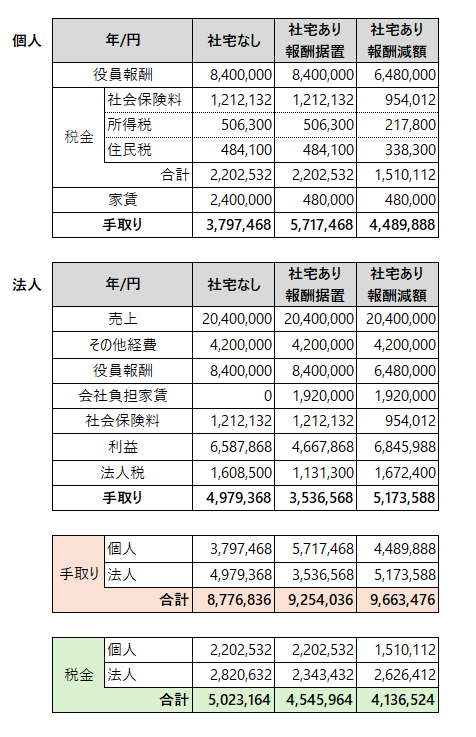

報酬月100万円のシミュレーション

社宅なしと社宅あり(報酬減額)を比べると、個人と法人を合わせた手取りは年間77万円増えます。

報酬月70万円(+89万円)と比べると、効果は小さくなります。

報酬が高くなると所得税率が上がります。

また、厚生年金の保険料は報酬月額が63.5万円を超えると上限に達します。

報酬を100万円から84万円に下げても、厚生年金への影響はありません。

削減できるのは健康保険料と、2026年4月から始まった子ども・子育て支援金の部分のみです。

これらが重なり、70万円と比べて効果が小さくなりました。

報酬据置でも+43万円の効果があります。

ただ、据置と減額の差が34万円あるため、報酬を下げられる場合は減額を選ぶ方が有利です。

一方で、報酬据置の場合、法人の手取りは年間約61万円(月約5万円)にとどまります。

資金繰りも含めた検討が必要ですが、それは今回の社宅節税とはまた別の話です。

まとめ

3パターンを比較すると、いずれの報酬水準でも社宅あり(報酬減額)が最も有利な結果になりました。

報酬が上がるにつれて、社宅導入だけ(報酬据置)の効果は小さくなります。

一方、報酬減額と組み合わせることで、報酬水準に関わらず一定の節税効果が得られます。

また、報酬を下げると将来もらえる年金も減ります。

社会保険料を減らした分を自分で投資に回すという考え方もありますが、年金をどう見るかは個人の価値観次第かなと思います。

それでも、賃貸物件に住んでいて、管理会社や大家が法人名義への変更を了承してくれるなら、社宅節税は使わない理由がありません。

社宅導入だけ(報酬据置)でも、十分な節税効果があります。

まずは社宅ありで試算してみて、報酬を下げるかどうかを考える。

この順番で検討することをおすすめしています。

【余白ログ】

昨日は、アメトーークのマンガ大好き芸人2026で紹介された「片田舎のおっさん、剣聖になる」のアニメを観賞