決算月をなんとなく決めていませんか?

売上の波と決算月がズレていると、節税のタイミングを逃し続けます。

決算月選びは、節税の額そのものより、節税の手を打てる時間を確保できるかどうかの話です。

3月決算が多い理由と、その落とし穴

日本企業の約3割が3月決算と言われています。

それで、なんとなく3月決算にされた方もいるでしょう。

個人から法人になったケースだと、12月決算も多いかと思います。

実際、そうした流れで決算月を決めている会社は少なくありません。

ただ、なんとなく決めた決算月のままだと、税金の金額だけでなく、会社の成長に必要な投資判断にも影響が出ます。

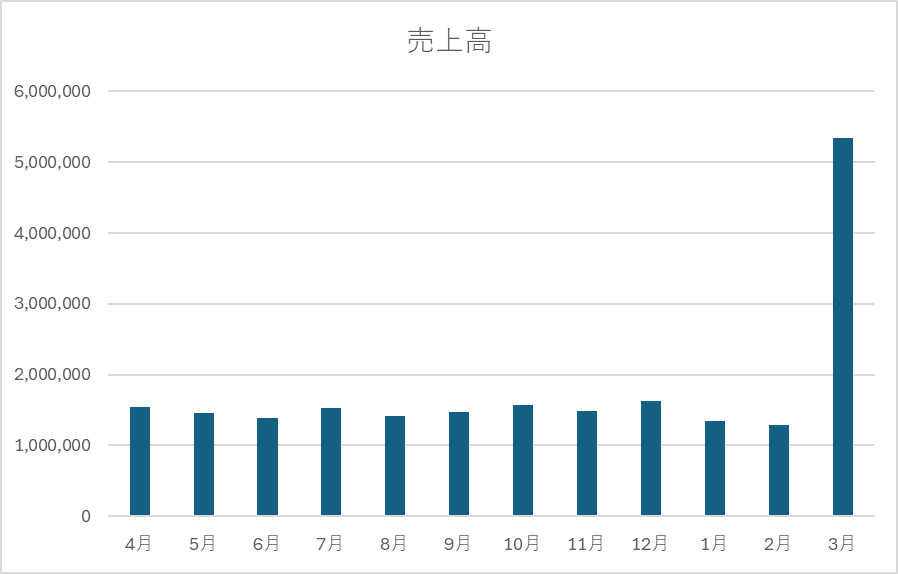

売上の山と決算月がズレると何が起きるか

売上のピーク月が期末近くにある場合、問題が起きます。

利益が出たとわかった時点で、期末まで残り1〜2ヶ月しかありません。

その状態だと、設備投資をどのくらいするかも決めづらいです。

3月の数字が見えないと、なかなか判断できないでしょう。

また、3月に設備投資しても減価償却が1ヶ月分しか取れないため。

結果として、節税の手が打てないまま納税額が確定します。

逆に、売上ピーク月を期首にすると話が変わります。

年度の早い段階で利益の見通しが立ちます。

年度の早い段階で利益の見通しが立つため、経費をどこに使うかを余裕を持って考えられます。

同じ利益でも、打てる手の数がまったく違います。

たとえば、パソコンや車の買い替え、経営セーフティ共済への加入など、選べる選択肢が増えます。

設備投資の判断も早くできるので、減価償却費を1年分計上できるケースもあるでしょう。

このように、決算月を少し変えるだけで、節税の余地はかなり変わります。

自分のビジネスに合った決算月の見つけ方

まず、自分のビジネスの売上を振り返ってください。

決算月は「いちばん忙しい月」ではなく、「利益の見通しが立ったあとにまだ動ける月数が残る月」を基準に考えます。

売上にピークがある業種なら、その月を期首にする。

そうすると、年度の早い段階から経費の使い方を考えやすくなります。

売上が毎月ほぼ均等なら、1月決算は避けた方がいいです。

個人の確定申告(3月15日期限)と申告作業が重なり、どちらも忙しくなりやすいからです。

同じ理由で、10〜12月決算も避けたいところです。

年末調整、法定調書、償却資産の申告など、年末年始は事務作業が集中します。

このあたりを外すだけでも、決算月の候補はかなり絞れます。

決算月はあとから変えることもできます。

株式会社なら、基本は定款を変更して、税務署や自治体に届出を出す流れです。

事業年度の変更そのもので登記が必要になるわけではないので、思ったより重たい手続きではありません。

設立前に一度、自分のビジネスの売上の波を確認してみてください。

ご自身で決算をするなら、そのひと手間が毎年の節税に効いてきます。

ただ、正直に言うと、なんとなく3月決算でも問題ない会社もあります。

売上が毎月ほぼ均等で、季節の波がない業種なら、決算月より月次で利益の見通しを追う習慣の方がよっぽど大事です。

決算月を変えることより、利益を月次で把握できている方が、節税の機会は増えます。

まず自分のビジネスが「季節波のある業種かどうか」を確認するところから始めてみてください。

なお、税理士に決算を依頼するなら、1月決算や10〜12月決算でも大きな問題はないでしょう。

【余白ログ】

昨日は、税理士業とブログ。

その後、WBCをNetflixで観戦