赤字なら、税金はかからない。

そう思っていると、あとでけっこうびっくりします。

特に見落としやすいのが、消費税です。

赤字でも税金がかかるものがある

利益がマイナスでもかかる税金の代表例として、よく挙がるのが法人住民税です。

たとえば東京都23区内の中小法人などでは、赤字でも最低7万円かかります。

このあたりは「赤字でもかかる税金があるんですね」と受け止められることが多いです。

でも、意外と見逃しがちになるのが消費税です。

決算が赤字だったので安心していたら、あとで消費税の納付が必要だとわかって焦るケースです。

見落としやすいのは、会計上の赤字と、税金の計算が同じではないからです。

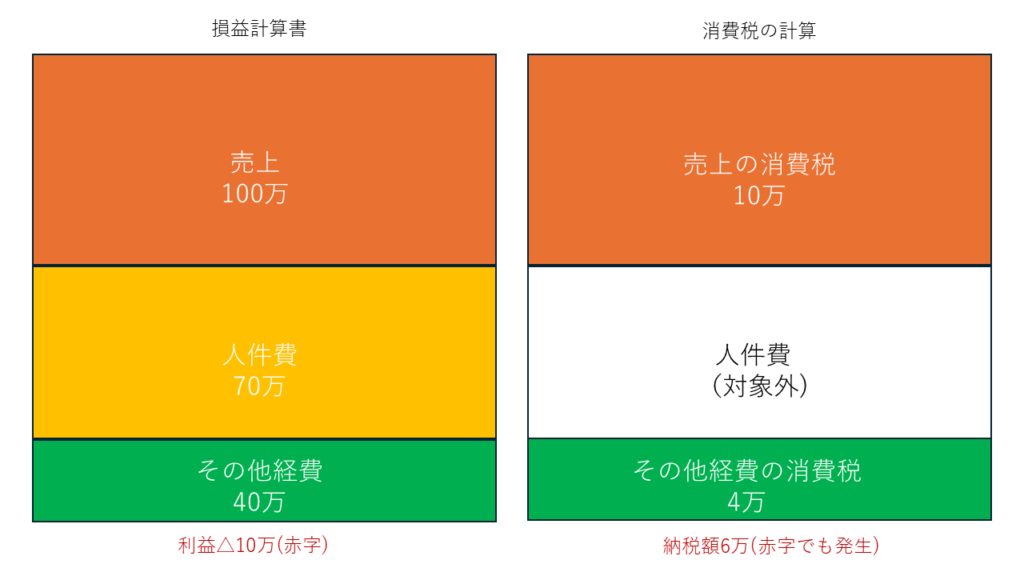

損益計算書では、

売上 - 経費 = 利益

で見ます。

なので、売上より経費が多ければ赤字です。

一方で、消費税の原則課税は、

売上で受け取った消費税 − 仕入や経費で支払った消費税 = 納付する消費税

という考え方になります。

ここでズレが出ます。

理由は、会計上は経費になるのに、消費税の計算では引けないものがあるからです。

代表的なのは、お給料などの人件費です。

給与には消費税がかからないので、払ったからといって消費税が減るわけではありません。

減価償却費も同じです。

会計上は経費になりますが、その年に新たに消費税を払っているわけではないので、消費税の計算では別ものです。

このあたりが、お客様にとって少しなじみがないところかと。

たとえば、士業やコンサルのように、人件費の割合が大きい業種だと、

損益計算書では赤字でも、消費税の計算上はあまり引けるものがなくて、納税が出ることがあります。

簡易課税だと、さらに売上があるだけで消費税が出やすい

もうひとつ、簡易課税で計算している場合も注意が必要です。

簡易課税は、実際の経費にかかった消費税を積み上げるのではなく、

売上分の消費税に、業種ごとのみなし仕入率を掛けて計算します。

簡単にいうと、

「この業種なら、だいたいこれくらいは仕入や経費があるはず」

という前提で計算する方法です。

なので、極端にいえば、簡易課税は売上が発生した時点で、ある程度消費税の納税の必要がでます。

実際にどれだけ経費を使ったかより、売上の影響が強く出やすいからです。

だから、会計では赤字でも消費税は払うということが起こります。

ここは、会計ソフトで損益計算書の利益だけで見ているとズレやすいところです。

大事なのは、赤字かどうかではなく、定期的にざっくり予測すること

本当に大事なのは、赤字でも税金がかかることがある、と知ることだけではありません。

それよりも、黒字でも赤字でも、納税の見込みを早めにざっくり見ておくことです。

厳密でなくて大丈夫です。

あくまで予測なので、ざっくりで十分かと。

税抜経理なら、貸借対照表の仮受消費税 - 仮払消費税

ですぐ確認できます。

税込経理なら、(経常利益 + 人件費 + 減価償却費 + 租税公課)×10%

で見る方法もあります。

法人税も、ざっくり利益 × 30%

くらいで見ておくと、資金繰りの参考になります。

会計ソフトからエクスポートした月次推移表をExcelやスプレッドシートに貼り付けて、この計算式をあらかじめ組んでおくとすぐ確認できます。

実際、税理士に依頼するタイミングで多いのが、消費税の納税が必要になりそうだとわかったときです。

利益の感覚と納税額がずれるので、自分だけでは読みにくいからです。

私自身、この業界に入って間もない頃に、社長から厳しく言われたことがあります。

「税金が発生するなら、もっと早く伝えてほしかった」と。

当時はその言葉がかなり残りました。

でも今振り返ると、本当にその通りだと思います。

赤字かどうかだけで安心せず、納税の見込みを早めに共有しておくことは、資金繰りの面でもとても大事です。

半期に1回くらいでも見ておくと、資金繰りはかなり変わります。

あとで慌てないためにも、利益だけではなく、税金まで含めて見ておくのをおすすめします。

【余白ログ】

土日は超かぐや姫!と新幹線大爆破をNetflixで。

「星降る海」と「私は、わたしの事が好き。」をリピートしまくってます。

このブログも聞きながら書きました。