節税には「個人でできるもの」と「法人でしかできないもの」があります。

社宅節税は、法人でしかできない節税のひとつです。

個人では居住用部分は経費化できません。

社宅を活用すると、個人の所得税・住民税・社会保険料が減ります。

会社側も、法人税と社会保険料の両方を減らせます。

特にひとり社長の場合、個人と法人、両方の側面から見て初めて、本当の節税効果がわかります。

お客様で賃貸に住んでいる方には、必ず社宅節税をおすすめしています。

というのも、同じ家賃を払っているだけなのに、契約を変えるだけで手取りが変わるからです。

この記事では「なぜ社宅節税がおすすめなのか」ということを中心に解説します。

(ワカサギ釣り用の社宅)

社宅節税とは何か

仕組みをひとことで言うと

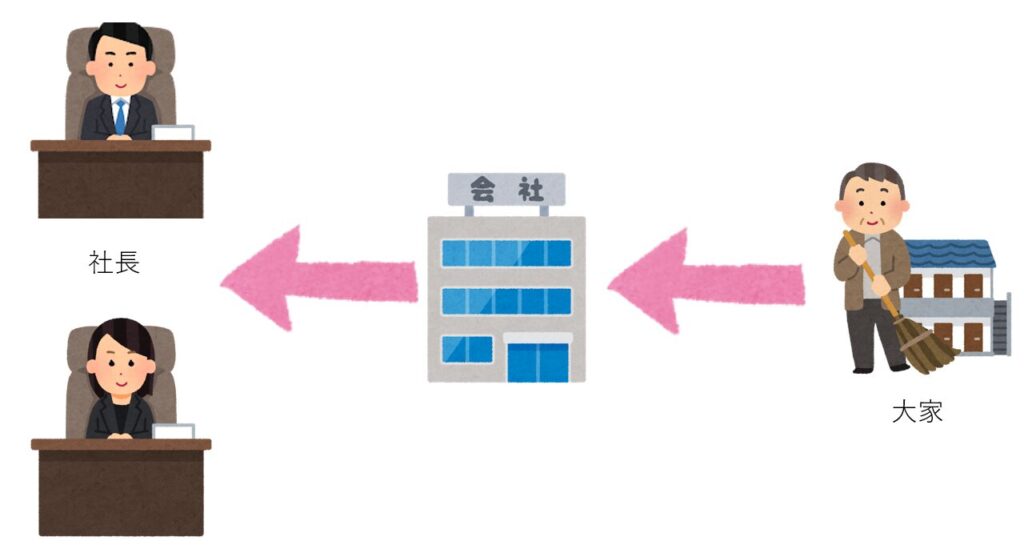

通常は、大家と社長個人が契約して家を借ります。

社宅にするとは、この契約を「大家と会社」に変えるだけです。

つまり、住む場所自体は変えずに、契約者だけを社長個人から会社へ変えるイメージです。

会社が借りた部屋を社長に貸す形にするので、実態としては今までとほとんど変わりません。

使うための3つの条件

社宅節税を使うには、3つの条件があります。

- 法人(会社)が大家と賃貸契約をすること

- 社宅規定を作成すること

- お金の流れを「会社→大家」「社長→会社」にすること

すでに賃貸物件に住んでいる場合、契約書は社長個人の名義になっているはずです。

これを、会社名義に切り替える必要があります。

つまり、大家に「契約者を会社に変えてほしい」と相談することになります。

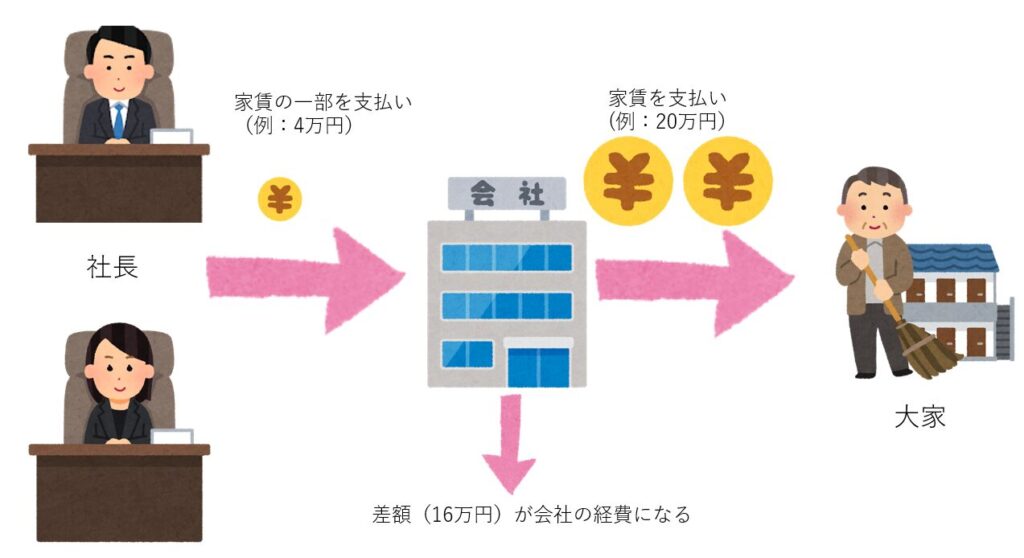

切り替えができたら、お金の流れも変えます。

家賃は会社が大家に払います。

社長は会社に家賃の一部を払います。

この流れにすることで、差額が会社の経費になります。

経費以外に手取りも増える理由

社宅節税のメリットは、家賃が経費になることだけではありません。

もうひとつ大きいのは、役員報酬を下げる余地が生まれることです。

たとえば、これまで社長個人で払っていた家賃20万円のうち、会社負担が16万円になるとします。

社長個人が毎月必要な生活費は、16万円分少なくなります。

その分だけ役員報酬を下げると、社会保険料・所得税・住民税も下がります。

役員報酬を下げても、もともと家賃に消えていたお金です。

社長個人の生活への影響はありません。

結果として、手取りの実質が増えます。

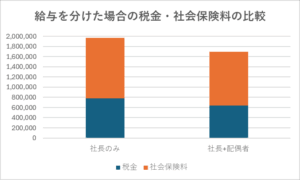

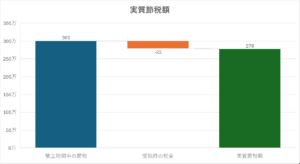

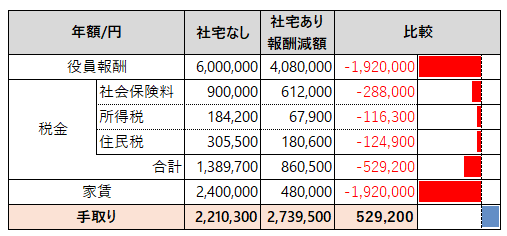

具体的な数字で見てみます。

役員報酬が年600万円で、家賃が年240万円の場合。

会社が8割の192万円を負担し、その分役員報酬を減額すると、手取りは年間で約52万円増えます。

社会保険料・所得税・住民税の合計が、約52万円減るためです。

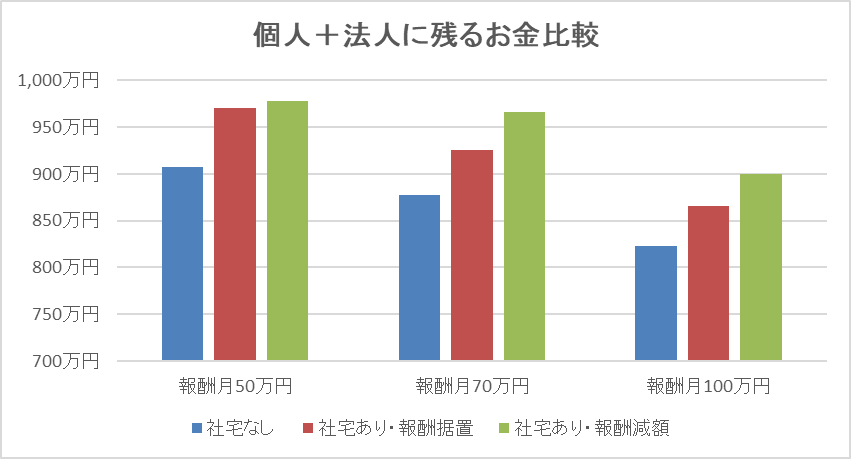

このように、役員報酬を下げても、社宅を導入することで手取りは実質増えます。

一方で、会社が家賃を払っているとはいえ、会社のお金も社長のお金です。

家賃として出ていくお金は結局同じです。

だからこそ、個人と法人を合わせた手取りで見ることをおすすめします。

実際の金額シミュレーションは別記事で解説します。

社長負担額の計算と必要書類

固定資産評価証明書の取得方法

社宅の計算をするには「固定資産税の課税標準額」が必要です。

これは「固定資産評価証明書」という書類に載っています。

取得場所は、お住まいの市区町村の役所です。

東京23区の場合は、各区の都税事務所で取得できます。

今は郵送や電子申請でも取得できます。

取得に必要な書類はこちらです。

- 賃貸借契約書

- 家賃を払っていることがわかる通帳や領収書

- 本人確認書類(免許証など)

証明書が取得できたら、計算です。

以下の3つを合計した金額が、社長が会社に払う家賃です。

- 建物の固定資産税課税標準額 × 0.2%

- 12円 × 建物の総床面積(㎡)÷ 3.3

- 敷地の固定資産税課税標準額 × 0.22%

一見ややこしいですが、 この計算をすると、家賃の90%近くを経費にできるケースもあります。

計算自体は、税理士がいる場合は任せればいいだけです。

必要なのは、固定資産評価証明書を取得することだけです。

計算が面倒なら50%ルールもある

証明書の取得が面倒な場合は、家賃の50%を経費にする方法もあります。

ただ、90%と50%では節税効果がかなり違います。

私は基本的に正式な計算をおすすめしています。

なお50%の場合、床面積は240㎡以下であれば対応できます。

ただし、プールや過度に豪華な設備がある場合は「豪華社宅」とみなされ、 家賃の全額が必要になります。

導入前に知っておきたい注意点

家賃の引落口座は会社口座にする

家賃の支払いは、必ず会社の口座から引き落とされるようにしましょう。

社長個人の口座から払っていると、社宅として認められないリスクがあります。

社長の負担額は給与天引きが楽

社長が会社に払う家賃の一部は、給与から天引きする方法が処理が1回で済みます。

社長が会社に振り込む方法は手間が増えるのでおすすめしません。

契約は居住用でOK

会社名義で借りると「事務所用として契約が必要では?」と思うかもしれません。

社宅はあくまで居住用です。

居住用として契約して問題ありません。

法人名義変更に手数料がかかることがある

個人名義から法人名義に変更する際、家賃1ヶ月分の手数料を求められるケースがあります。

事前に大家や管理会社に確認しておきましょう。

役員報酬は年度途中で変更できない

役員報酬を下げるタイミングは、原則として期首から3ヶ月以内です。

家賃分の役員報酬減額は途中でできません。

従業員がいる場合は周知が必要

従業員がいる場合、社宅制度を利用できることを周知する義務があります。

社長だけが使える制度にはなりません。

持ち家は適用できない

社宅節税は賃貸物件が前提です。

持ち家の場合は利用できません。

少し手間はかかりますが、役所で固定資産評価証明書を取得して、

大家に法人名義への変更を了承してもらえば節税効果は絶大です。

条件を満たす方には、迷わずおすすめしています。

今回は社宅による節税について解説しました。

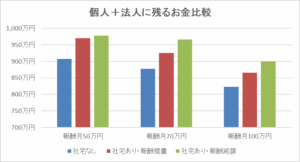

次回は、個人と法人を合わせてどのくらい節税できるかを社宅なし・社宅あり・社宅あり(報酬減額)の3パターンからシミュレーションを元に解説していきます。

【余白ログ】

昨日は、税理士業とブログ後に社宅節税シミュレーションのExcelを作成していました。