お客様には、年に1回自作の「節税リスト」を見ていただいています。

やっている節税・やっていない節税を一覧で並べて、一緒に確認するためのものです。

そのリストのなかで、「やっていない節税」で多いのが小規模企業共済です。

「気になってはいたんですよね。。。」

「いつか入ろうとは思ってました。。。」

後回しになって、気づいたら数年経っていた、というパターンが多いように思います。

この記事では、入るかどうかを決めるための判断材料を、シミュレーションと判断軸の両方からまとめます。

小規模企業共済とは

ざっくり言うと、個人事業主や小規模な法人の役員が、自分のための退職金を準備する制度です。

中小機構という公的な機関が運営しています。

掛金は月1,000円から7万円までで、500円単位で増減できます。

ただ、最初から満額にする方はそこまで多くありません。

実際には、

- まず1,000円

- 余裕が出たら増額

みたいな入り方をする方も結構います。

小規模企業共済の節税効果は、大きく2つあります。

①掛金が全額控除になる

所得税や住民税を計算するときに、税金計算の基となる金額から控除することができます。

つまり、掛金を払った分だけ、税金の計算対象になる金額を減らせるということです。

②掛け金受取時の税制が優遇されている

一括で受け取る場合は、税金上、退職金扱いになります。

普通に給与でもらう場合とは違って、退職金には税負担を抑えやすい計算方法があります。

具体的にどれくらい税金が変わるのかは、後ほどシミュレーションで確認します。

この2つが、小規模企業共済の節税効果の大きな理由です。

シミュレーションで見る数字

具体例で見てみます。

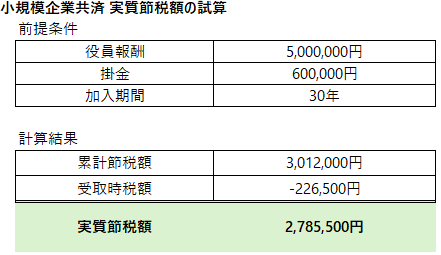

前提条件はこちらです。

- 役員報酬:年500万円

- 掛金:月5万円(年60万円)

- 加入期間:30年(35歳から65歳まで加入と仮定)

- 受取方法:一括(退職金として受取)

- 受取額:1,800万円(控えめに試算。掛金と同額を受け取る前提で試算しています。)

かなりざっくりですが、現実的なラインの数字ではないでしょうか。

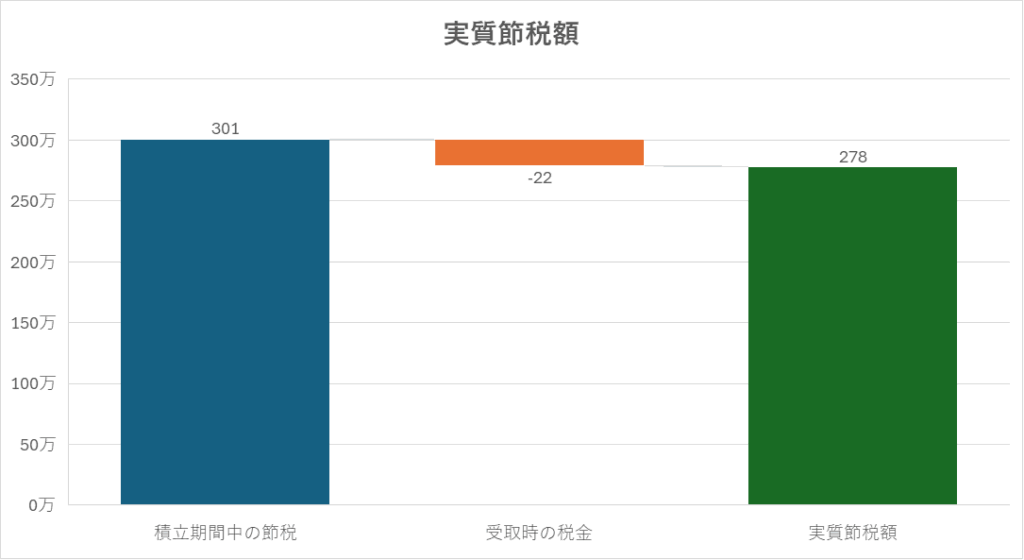

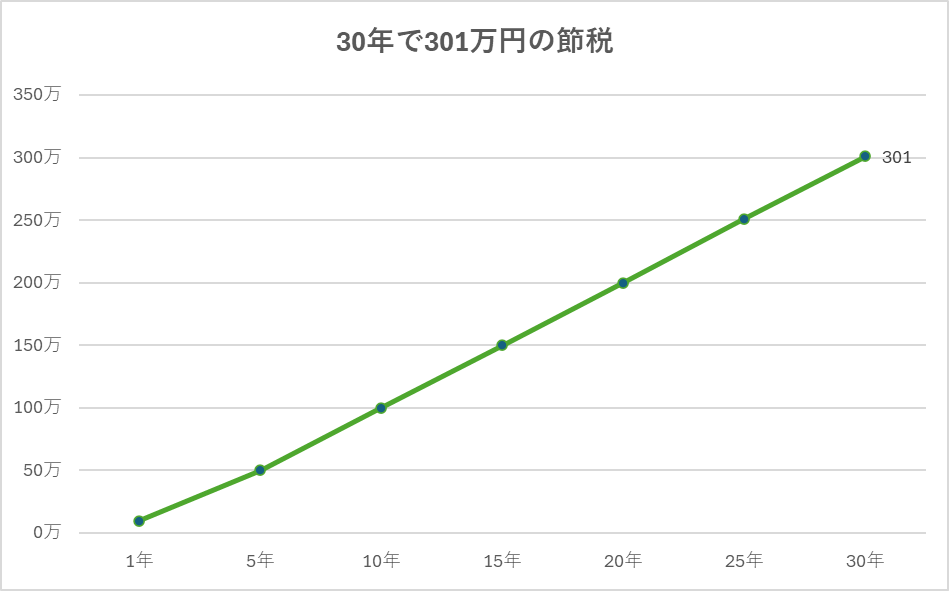

差し引き後の効果:約278万円

払っている間に減る税金が、約301万円。

受け取るときにかかる税金が、約22万円。

差し引くと、実質的な節税額は約278万円になります。

役員報酬500万円の社長の年間の所得税と住民税は、約36万円です。

30年で積み上がる節税額278万円は、税金の約8年分に近いインパクトがあります。

しかも、一度設定してしまえば基本は口座引落です。

毎月なにか作業があるわけでもありません。

確認しときたい注意点と判断軸

シミュレーションの数字を見ると「よさそう」に思えます。

ただ、加入を決めるときに見ているポイントが、私には3つあります。

①国保や社会保険料は減らない

小規模企業共済で減るのは基本的に、

- 所得税

- 住民税

です。

一方で、

- 健康保険

- 厚生年金

- 国民健康保険

などの計算には影響しません。

「保険料も下がるはず」と期待される方がいるので、ここは事前にお伝えしています。

②給与が多い方ほど節税効果が大きい

今回のシミュレーションは役員報酬500万円で試算しました。

これが800万円、1,000万円と増えると、節税額も大きくなります。

逆に役員報酬が低い場合、効果は小さくなります。

③退職金やiDeCoとのバランスは見たい

ひとり社長の場合、会社から自分への役員退職金を出すケースやiDeCoをやっているケースもあります。

共済の解約金、役員退職金、iDeCoの一時金などを近い時期に受け取ると、税金の計算が変わることがあり、シミュレーションどおりの節税額にならない可能性があります。

ここまで見たうえで、私が勧めるのは「役員報酬から無理なく払える方」です。

逆に、生活費がギリギリの方には急いで勧めません。

迷っているなら、月1,000円から始められるので、少額で枠だけ先に確保しておくのも一つの手です。

加入が早ければ早いほど有利になります。

一方で、退職金にかかる税金のルールは過去にも改正があり、今後も変わる可能性があります。

退職金は税金が優遇されているぶん、節税のために使われやすく、ルールが厳しくなる方向の改正もこれまでありました。

長期で積み立てる前提で考えるなら、制度変更があり得るという含みは持っておきたいところです。

【余白ログ】

GWは友人と「超かぐや姫!」を立川の映画館で鑑賞しました。

Netflixで先に観ていたのですが、立川が舞台だとは知らず、途中で「あれ?」となりました。

思いがけず聖地巡礼にもなりました。