「家族に給料を払えば節税になる」

そう聞いたことがある人は多いでしょう。

ただし、実際に働いていることが前提です。

今回は、ひとり社長が判断する前に知っておきたいことをまとめました。

配偶者に給料を払うと節税になるとは

社長ひとりに給料が集中している場合、配偶者にも給料を分けると、世帯全体の税金や社会保険料は下がります。

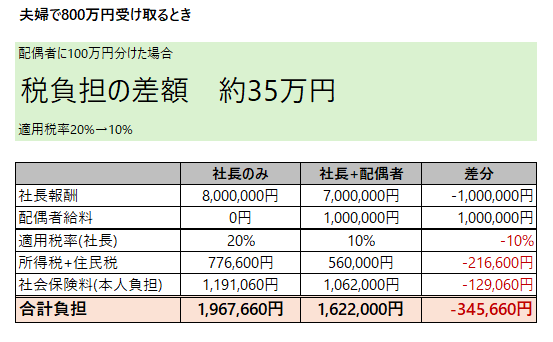

たとえば、社長がひとりで800万円取るより、

社長700万円・配偶者100万円に分けた方が、

世帯全体の負担が軽くなります。

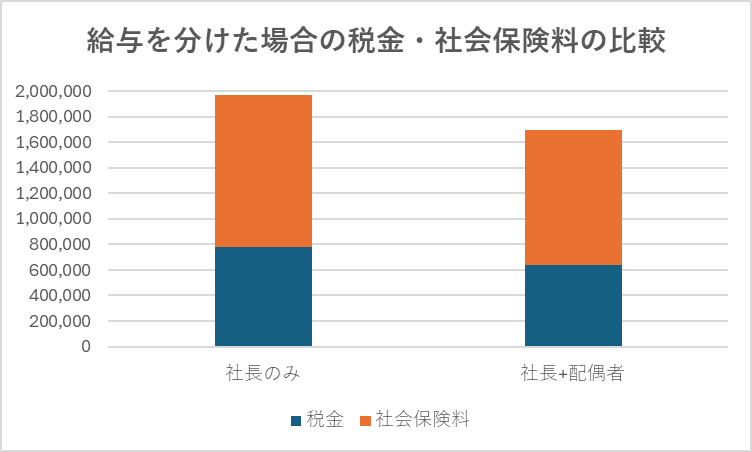

ざっくり計算してみました。

100万円分けるだけで、社長の所得税率が20%から10%に下がり、合計で約35万円の差になります。

一方で、会社負担分の社会保険料も減るぶん、経費が少し減ります。

そのぶん法人税はすこし増えます。

それでも今回の前提では、お給料を分けたほうが税負担は少なくなります。

ただ、誰でもこの効果が出るわけではありません。

払えば必ず得とは限らない

注意点はふたつあります。

①働いている実態があるか

家族だから、とりあえず給料を出している。

こういう場合は、税務調査で指摘される可能性があります。

働いていないのに給料が出ている場合は、経費として認められません。

実際に、働いていないお子さんに給料を出していて、

税務署から指摘されたケースを見たことがあります。

「家族に経理を任せている」など、実際の仕事があれば問題ありません。

でも実態がない給料は、書類を準備してもアウトです。

②年収の壁を超えないか

いわゆる年収の壁です。

配偶者の給料を増やしすぎると、別の負担が出てきます。

・年収136万円超 → 社長の配偶者控除が使えない

・年収130万円超 → 配偶者自身に社会保険料がかかる

100万円なら、どちらの年収の壁の手前です。

ただ「多く払えば得」は間違いです。

※配偶者控除のラインは2025年分まで123万円でしたが、2026年税制改正で2026年分から136万円に引き上げられました。

節税と脱税は紙一重

家族に給料を払うこと自体は、節税策として有効な選択です。

今回のシミュレーションでも、効果は出ています。

ただ、「節税のために家族に給料を払う」のは順番が逆です。

「家族に手伝ってもらう」ことが先にあって、その対価として給料を払う。

結果として節税になるということです。

実態のない給料は、税務調査で指摘されます。

指摘されると、その給料は経費として認められません。

その結果、会社では法人税が増えます。

さらに、家族に払っていた給料は社長の役員賞与扱いになり、社長の所得税・住民税・社会保険料まで取られます。

そこに過少申告加算税や延滞税といったペナルティもつきます。

結果として会社のお金を守るどころか、ダブルパンチで本来払わなくていいお金が余計に取られます。

それに、配偶者やお子さんに説明や相談もせず、無理やり給料を払うのはやめましょう。

(お金より家族仲を大事にしましょう。税理士として色々見てきたからこその注意喚起です。)

経費を判断するときの基準として大事なのは、「家族や身内以外に胸を張って説明できるか」どうかです。

【余白ログ】

昨日は、朝にジムで脚トレとランニング後にブログと税理士業を。