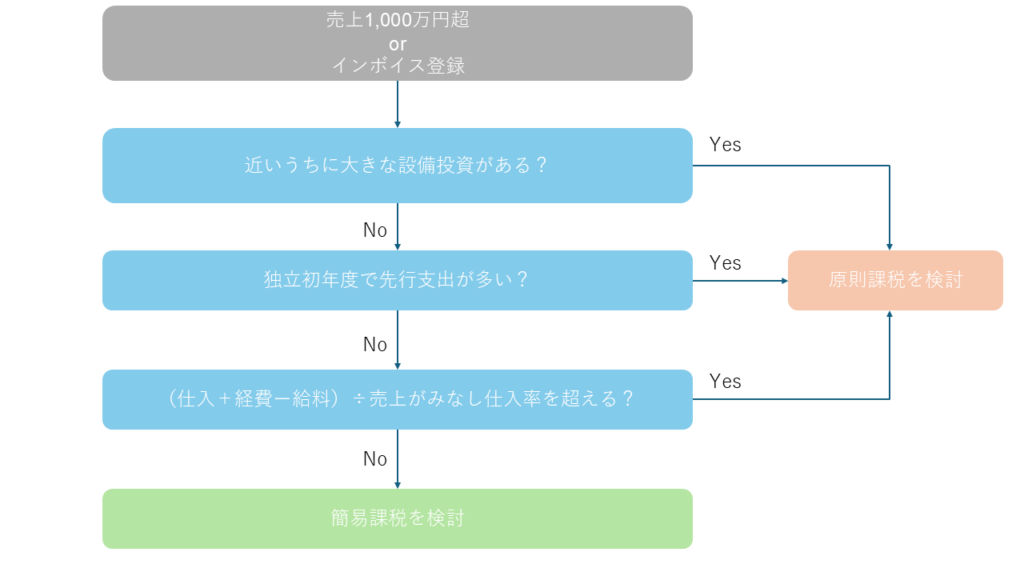

インボイス登録、売上が1,000万円を超えると消費税の申告が必要になります。

そのとき最初に迷うのが、「どの計算方法を使えばいいのか」という点でしょう。

現在は、原則課税・簡易課税・2割特例の3つがあります。

ただ、2割特例には終了予定があります。詳しくは[こちらの記事]をご覧ください。

この記事では、原則課税と簡易課税の選び方について書きます。

まず、この3つを確認する

消費税の計算方法で迷ったら、まず見たいのはこの3つです。

1つ目は、近いうちに大きな設備投資があるか。

2つ目は、独立初年度などで支出が先に出る見込みがあるか。

3つ目は、日々の経理をどこまで細かくやれるかです。

特に影響が大きいのは、やはり設備投資の予定かなと思います。

建物を買うとか、高額な設備を入れるとか、そういう年は原則課税のほうが有利になることがあります。

支払った消費税を引けるからです。

金額によっては、納税ではなく還付になる場合も。

以前、私がアシスタントスタッフだった頃、そういうことがありました。

ある会社が簡易課税を選んでいたのですが、その年に建物を購入したことがありました。

本来なら、原則課税のほうが有利になりやすいケースです。

ただ、その会社は簡易課税のままで、原則課税に戻すための届出期限も過ぎていました。

本来なら50万円ほど還付になってもおかしくない内容でした。

それが、逆に50万円ほど納付になる形です。

差でいうと、100万円変わるようなケースでした。

たまたまそのときはコロナ禍で、災害等の特例を使って原則課税に変更できました。

結果として還付を受けられたので、当時その会社の担当だった上司に感謝された記憶があります。

このとき思ったのは、税理士との事前のやり取りは本当に大事だなということです。

大きな買い物はもちろんですが、税理士の立場からすると、「まだ確定じゃないけど、こういう支出があるかもしれない」と早めに聞けるだけでも助かる場面があります。

お客様からすると「このくらいなら言わなくてもいいかな」と思うかもしれません。

逆にいえば、お客様とのコミュニケーションの仕方が、税理士の仕事のうちだと思っています。

もうひとつ、原則課税を検討したほうがいいのが、独立初年度で赤字が見込まれている場合です。

独立したばかりの年は、どうしても売上より先に支出が出やすいです。

たとえば、

- パソコンやモニターをそろえる

- ソフトやサブスクを契約する

- 広告を出す

こういった支出が、最初にまとまって出ることがあります。

まだ売上はこれからなのに、支払いだけ先に発生する。

独立初年度は、わりとこうなりやすいです。

この場合、売上分の消費税より、経費で払った消費税のほうが多ければ、還付になります。

一方で、簡易課税は経費を細かく見ません。

実際にどれだけ初期投資があったとしても、売上を基準に税額を計算します。

なので、本来なら還付を受けられるような場面でも、簡易課税だと還付は受けられません。

このあたりは、意外と見落とされやすいところです。

まだ売上が少ないから、とりあえず簡易課税でいいだろうと思いがちです。

ただ、独立初年度はむしろ逆で、原則課税のほうが有利なケースもあります。

特に、開業時にまとまった支出があるなら、いったん原則課税も候補に入れて考えたほうがいいです。

大きな投資や先行する支出がないなら、まずは簡易課税を考えたい

実際、税額だけを比べれば、原則課税のほうが有利になる年はあります。

それでも、ひとりで経理をしているなら、多少損してもまず簡易課税をおすすめします。

理由はシンプルで、経理の手間がかなり違うからです。

原則課税では、経費を一つずつ見ていく必要があります。

・この支払いは消費税がかかるのか。

・そもそも消費税がかからないものなのか

・軽減税率なのか。

・支払先がインボイス登録しているのか

2割特例の間は、売上だけ見ていればある程度進められた方も多いと思います。

でも、原則課税になるとかなり細かい確認が増えます。

その点、簡易課税なら売上を中心に見ればいいので、かなりラクです。

ざっくり方向性を見たいなら、

(仕入+販管費-給料関係-減価償却費)÷売上

で考えて、これが業種ごとのみなし仕入率を超えるなら原則課税。

超えないなら簡易課税です。

みなし仕入率は業種によって違いますが、士業・コンサル・クリエイティブ系は50%となります。

たとえば、売上が1,000万円で、仕入や経費(給料と減価償却費を除く)が合計400万円だったとします。

この場合は、

400 ÷ 1,000 = 40%

です。

50%を下回るので、簡易課税のほうが有利という判断になります。

迷ったら、この順番で考える

大きな投資があるなら、原則課税を検討する。

独立初年度で赤字や先行投資が見込まれるなら、原則課税も候補に入れる。

そうでなければ、まず簡易課税から考える。

この順番が、無難かなと思います。

消費税は、届出1枚・提出日が1日違うだけで納税額が大きく変わる税目です。

どの計算方法を使うかは、早めに考えておきたいところです。

税理士でも、気を使います。

【余白ログ】

昨日はGASとVBAを色々と触っていました。